En Colombia, para saber cómo calcular la cuota de un crédito, ya sea personal o de negocio, generalmente se usa una fórmula que siempre da el mismo valor cada mes, basada en el sistema francés. Aquí te contamos los detalles más importantes y cómo realizarla sin errores.

Cómo calcular la cuota de un crédito: elementos principales

Al respecto, te mencionamos los elementos principales para calcular la cuota de un crédito:

1. Capital

Es la cantidad de dinero que recibiste como préstamo y que debes devolver. Cada cuota que pagas incluye una parte de este capital (abono a capital), reduciendo gradualmente tu deuda.

2. Interés

También conocido como tasa de interés. Pero, ¿qué es la tasa de interés? Es el dinero que pagas por usar el dinero prestado. Esta cuota o interés se calcula sobre el resto del capital y puede ser fijo (siempre igual) o variable (cambia según el ambiente del mercado).

3. Plazo

Es el tiempo acordado para devolver el crédito, dividido en cuotas (mensuales, trimestrales, etc.). A mayor plazo, menores serán tus cuotas individuales, pero pagarás más intereses en total.

Otros elementos a considerar

- Seguros: si tu préstamo incluye seguros (como de vida o desgravamen), estos se suman a la cuota.

- Comisiones: algunos tipos de créditos tienen gastos administrativos o de apertura, que pueden distribuirse en las cuotas.

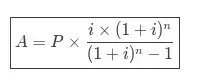

Cómo calcular la cuota de un crédito: fórmula estándar

En Colombia, la mayoría de créditos (hipotecarios, comerciales, vehiculares, etc.) utilizan el sistema de amortización francés, donde la cuota es fija y se calcula con la siguiente fórmula:

- Donde:

- A: es la cuota mensual.

- P: es el monto del préstamo (ej.: $20.000.000 pesos).

- i: es la tasa de interés mensual (si la anual es 12 %, i = 0,12/12 = 0,01).

- n: es el número de cuotas (ej.: 36 meses).

Cómo calcular la cuota de un crédito: ejemplo práctico

Por ejemplo, para un crédito de $20.000.000 pesos a 12 % anual (1 % mensual) y pagadero en 36 meses.

1. Convierte la tasa anual a mensual:

i = 12 % / 12 = 1 % = 0,01

2. Aplica la fórmula:

A = $20.000.000 × (1 + 0,01) elevado a 36 − 10,01 × (1+0,01) elevado a 36

3. Calculo paso a paso:

- (1,01) 36 = 1,4307.

- Numerador: 0.01 × 1,4307 = 0,014307.

- Denominador: 1,4307 − 1 = 0,4307.

- División: 0,014307 / 0,4307 = 0,0332.

- Cuota: $20.000.000 × 0,0332 = $664.000 pesos mensuales.

Resultado: Pagarás $664.000 pesos mensuales (sin incluir seguros o comisiones).

Al respecto, podrás notar que los intereses disminuyen cada mes porque se calculan sobre el saldo restante, e igualmente el abono a capital aumenta gradualmente. Esta fórmula y método son estándar en Colombia y garantizan que la cuota se mantenga constante durante todo el plazo.

Cómo calcular la cuota de un crédito: errores más comunes

Aquí te mostramos los errores más comunes para que los evites:

- No considerar correctamente las tasas de interés. Confundes tasa nominal (TNA) con tasa efectiva (TEA), o no la conviertes a periodicidad mensual si es necesario. También olvidas que algunos créditos usan interés compuesto, lo que afecta el cálculo.

- Ignorar el tipo de amortización. Asumes que todos los créditos son de cuota fija (sistema francés), pero algunos usan amortización constante o incluso intereses variables.

- Mal cálculo del plazo. Si el plazo está en años, pero las cuotas son mensuales, no multiplicas por 12 (o ajustas la tasa).

- No incluir comisiones o seguros. Olvidas sumar costos adicionales como comisiones de administración o seguros obligatorios, que aumentan la cuota real.

- Usar fórmulas equivocadas. Aplicas la fórmula de interés simple en lugar de la fórmula correcta para cuotas fijas.

- No validar los datos. Confías en cálculos teóricos sin verificar si la entidad aplica redondeos, métodos distintos o condiciones adicionales.

Cómo calcular la cuota de un crédito: cómo evitar errores

Para evitar los errores antes mencionados, te sugerimos tener en cuenta lo siguiente:

Verifica el tipo de tasa de interés

- Asegúrate de saber si la tasa es nominal anual (TNA) o efectiva anual (TEA).

- Si las cuotas son mensuales, convierte la tasa a mensual. Por ejemplo, si la TNA es 12 %, divide entre 12: 1 % mensual.

Confirma el sistema de amortización

- Pregunta si el crédito usa cuota fija (sistema francés), amortización constante u otro método.

- Usa la fórmula correcta.

Incluye todos los costos adicionales

Suma comisiones, seguros y otros gastos al monto total o a la cuota, según corresponda.

Chequea el plazo y la periodicidad

- Por ejemplo, si el crédito es a 2 años, pero pagos mensuales, usa 24 cuotas.

- Asegúrate de que la tasa y el plazo estén en la misma unidad (ej. meses con tasa mensual).

Cómo calcular la cuota de un crédito: evalúa ofertas

Revisa si hay períodos de gracia, intereses variables o penalidades por pago anticipado.

Cómo calcular la cuota de un crédito: usa herramientas confiables

Emplea calculadoras de crédito o simuladores financieros confiables para evitar errores y tomar decisiones informadas. Al respecto, algunos de los beneficios de usar simuladores financieros son:

- Evitas cálculos manuales que pueden tener errores.

- Comparas diferentes opciones de crédito en tiempo real.

- Visualizas el impacto real de tu deuda, incluyendo intereses y cuotas.

¿Dónde encontrar simuladores confiables?

- Sitios web de bancos y entidades financieras reconocidas.

- Superintendencias o entes reguladores en Colombia.

- Herramientas en línea reconocidas en el país.

¿Cómo usarlos correctamente?

- Ingresa datos reales. Por ejemplo, monto, plazo y tasa de interés exactos que te ofrece la entidad.

- Verifica que incluya todos los costos. Tales como seguros, comisiones y gastos adicionales.

- Prueba diferentes escenarios. Por ejemplo: ¿Qué pasa si pagas a 12, 24 o 36 meses? ¿Cómo cambia la cuota?, entre otros.

Para cerrar, entender cómo calcular la cuota de un crédito en Colombia te da poder para decidir bien en cuanto a tu dinero. Asimismo, al comprender los elementos como el monto, el interés y el tiempo, previenes imprevistos y planeas mejor tus pagos. Igualmente, evaluar opciones te ayuda a escoger el crédito más adecuado, evitando problemas de sobreendeudamiento.

Al respecto, te invitamos a conocer nuestros productos y servicios en Prestati, donde te ofrecemos las mejores condiciones del mercado para cubrir tus necesidades de financiamiento.

Referencias bibliográficas

- Asobancaria. (2022). Componentes del crédito. Saber más, Ser más.

- Plataforma Qonto (Herramienta Financiera) (2024). ¿Qué es el crédito?

- Revista Cambio. (2023, 19 de junio). ¿Cómo se compone la cuota de un crédito?

{kind=link}